Wir glauben erfolgreiches Investieren erfordert tagtäglichen Handel sowie umfangreiches Finanzwissen. Genau das Gegenteil ist der Fall. Sobald wir verstehen wie Geldanlage funktioniert ist es ganz einfach und unkompliziert. Wir können das Leben geniessen (Familie, Gesundheit, Hobbies) und gleichzeitig mehr Ertrag als 80% – 90% aller Anleger weltweit erwirtschaften.

Wie können wir das Thema Pensionsvorsorge, Ansparen, Geld veranlagen und vermehren am einfachsten, effektivsten und gewinnbringendsten umsetzen?

“Niemand kann langfristig die durchschnittliche Marktrendite übertreffen.”.

Für diese Erkenntnis hat Fama und French den Nobelpreis bekommen und zusätzlich gibt es Tausende Studien die es beweisen. Aufgrund dieser Schlussfolgerung wird das Thema Investieren für den einzelnen Anleger so einfach.

Wenn niemand langfristig die durchschnittliche Marktrendite übertreffen kann dann haben wir als Privatanleger die gleichen Chancen wie Profis aus der Finanzindustrie.

Erfolgreiches Investieren beruht auf einigen wenigen Faktoren die wir beeinflussen können:

- Diversifikation (Streuung)

- Kosten

- Einfach

- Festhalten an einer Strategie

Die einfachste Umsetzung können wir mit einem “Lazy – Portfolio” erreichen.

Was ist ein Lazy-Portfolio?

Ein “Lazy (Faules)-Portfolio” ist meist eine Sammlung von Aktien und Anleihen ETFs ohne aktives Management, Market Timing oder Einzelaktienauswahl. Die Aufteilung Aktien und Anleihen ist abhängig von unserem persönlichen Risikoprofil. Lazy Portfolios wurden von treuen Anhängern des Vanguard – Gründer John Bogle populär gemacht. Bogle hat mit seiner Erfindung der Indexfonds im Jahr 1976 die Basis für Lazy Portfolios geschaffen.

Wenn wir vor Bogle investieren wollten mussten wir viele einzelne Aktien oder teure Investmentfonds kaufen. Mit der Erfindung von Indexfonds war es möglich ohne hohe Gebühren einen großen Korb von Aktien oder Anleihen zu kaufen.

Der Begriff “Lazy-Portfolio” bezieht sich auf ein Portfolio, dass über einen langen Zeitraum ohne Änderung gehalten werden kann. Nach dem einmaligen Kauf oder dem automatischen monatlichen Ansparer erfordert dieses Portfolio keinen (max. ein Rebalancing pro Jahr) zusätzlichen Aufwand mehr. Der Vanguard Gründer Jack Bogle plädierte für das “Erhabene Prinzip der Einfachheit und Sparsamkeit”.

Auf die Frage was ist das beste Lazy-Portfolio gibt es eine einfache Antwort. Es gibt kein bestes Portfolio sondern nur eines das entsprechend unserer Risikobereitschaft und Anlagepräferenzen angelegt wurde. Niemand weiß welches Portfolio in Zukunft eine Outperformance erzielen wird. Wir können mehr oder weniger Diversifikation hinzufügen, das Risiko erhöhen oder reduzieren. Die Auswirkungen werden minimal sein. Kein diversifiziertes Portfolio in diesem Blogbeitrag hat sich in den letzten 10 Jahren mehr als 1 – 2% besser entwickelt als ein ähnlich riskantes Portfolio.

Wenn wir nachts ruhig schlafen können, die Finanznachrichten uns nicht verunsichern, wir nicht am Portfolio kurzfristige Veränderungen vornehmen und wir an unserer Strategie festhalten ist es für uns das beste Lazy – Portfolio.

10 effizienten Anlageportfolios

Für den europäischen Anleger gibt es eine Übersetzung der vorwiegend Amerikanischen Portfolios in ETF´s die in Europa gehandelt werden.

Portfolio 1: Das ETF Invest Portfolio

Das ETF Invest Portfolio besteht aus 3 ETF. Es befindet sich in der Aufwärtsbewegung in Aktien und in der Abwärtsbewegung in Anleihen. Durch den dynamischen Wechsel von Aktien in Anleihen und umgekehrt, genauso wie der Markt es vorgibt entstehen überdurchschnittliche Renditen und ein Schutz vor grossen Markt Korrekturen.

Das ETF Invest Portfolio rotiert zwischen drei börsengehandelten Fonds (ETFs). Das bedeutet, dass zu jedem Zeitpunkt nur ein einziges Wertpapier gehalten wird.

Die Idee hinter ETF Invest ist, in aufwärts strebenden Märkten so lange wie möglich investiert zu bleiben. Das Modell soll nicht jede 5-10% Korrektur vermeiden. Strategien mit diesem Anspruch führen zu Problemen. Die Strategie ist so angelegt, dass ein Szenario von 2002 und 2008 vermieden wird, wo die Kurse um 30-50% fallen und der Anleger danach wieder 10 Jahre benötigt um auf das Einstiegsniveau zu gelangen.

Das ETF Invest Portfolio erfordert im Durchschnitt einen einmaligen Wechsel pro Jahr dadurch ist es auch ein “Lazy – Portfolio” mit einzigartigen Renditen und minimalen Korrekturen. Mit einem minimalen 20 Euro Abo pro Monat unterstützen wir dich gerne bei der Umsetzung von diesem einzigartigen Portfolio.

Portfolio 2: Das 1 Fondsportfolio

Die einfachsten und wirklich “Lazy” – Portfolios sind die vollautomatischen 1 Fondsportfolios. Diese Mischfonds bestehen meist aus globale Aktien und Anleihen.

Je nach gewünschten Risikoprofil können wir uns für unterschiedliche Gewichtungen zwischen Aktien und Anleihen entscheiden. Es ist nicht wie bei traditionellen Portfolios ein Rebalancing pro Jahr erforderlich. Es sind keine Transaktionen jeglicher Art notwendig weil der Fond die Vermögensallokation automatisch im Hintergrund vornimmt.

Rebalancing bedeutet, das wir Vermögenswerte kaufen bzw. verkaufen sodass unsere Vermögensallokation (zb.60% Aktien und 40% Anleihen) erhalten bleibt.

Vanguard bietet Mischfonds mit unterschiedlichen Vermögensallokationen und mininmale Spesen von 0,25% an. Diese Mischfonds beinhalten globale Aktien und globale Anleihen je nach gewünschter Mischung.

Die Dachfonds Vanguard LifeStrategy investieren weltweit in verschiedene ETFs. Beim LifeStragey 60% werden zb. 60% der Fondsvermögen in Aktien aus Industrie- und Schwellenländern investiert, die restlichen 40% in Anleihen von Emittenten aus Industrie- und Schwellenländern, die in Euro emittiert wurden oder eine entsprechende Währungsabsicherung aufweisen.

Wenn wir eher konservativ in den Vanguard LifeStrategy 40% investieren ist die maximale Korrektur natürlich wesentlich niedriger als wenn wir dynamischer mit einen höheren Aktienanteil in den Vanguard LifeStrategy 80% investieren. Unsere Auswahl hängt davon ab wieviel Rückgang wir in der Lage sind zu verkraften.

Portfolio 3: Bogleheads 3 Fund Portfolio

Das Bogleheads 3 Fund Portfolio besteht aus 3 grossen Anlageklassen. Einen US-amerikanischen Gesamtindex Fonds, einen Gesamtindex Fonds für die internationalen Aktienmärkten und einen Gesamtindex Fonds für den internationalen Anleihemarkt.

Mit dieser Aufteilung erreicht das Portfolio eine maximale Diversifikation. Die Volatilität und Drawdowns werden reduziert und die risikoadjustiert Rendite maximiert. Wenn wir mehrere unkorrelierte Vermögenswerte halten reduziert dass unser Risiko und erhöht meist auch die Rendite.

- 60% Vanguard S&P 500 ETF (VOO)

- 20% International Stocks (VEU)

- 20% Global Bond (BND)

Wie können wir es am einfachsten in Europa umsetzen?

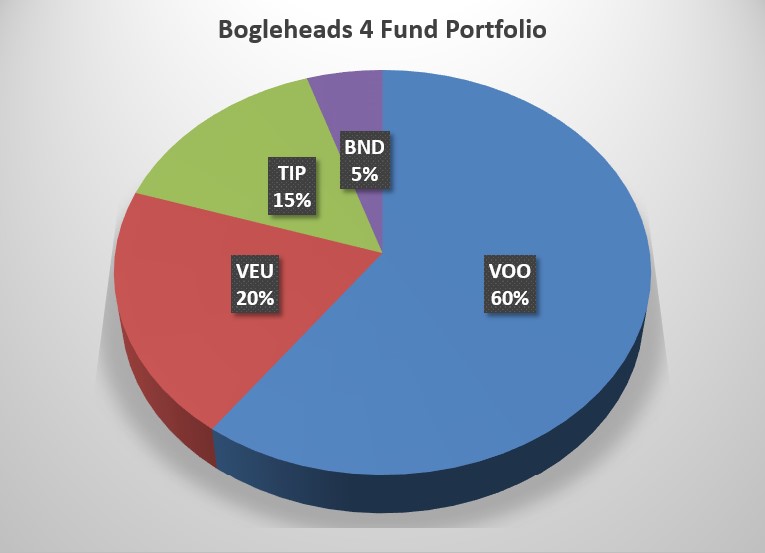

Portfolio 4: Bogleheads 4 Fund Portfolio

Das Bogleheads 4 Fund Portfolio ist das Bogleheads 3 Fund Portfolio um internationale Anleihen ergänzt. Die Zusammensetzung besteht aus 4 ETF, US – Aktien, US – Anleihen, internationale Aktien und internationale Anleihen. Dadurch ergibt sich eine globale Diversifikation über alle Branchen für Aktien und Anleihen.

- 60% Vanguard S&P 500 ETF (VOO)

- 20% International Stocks (VEU)

- 15% U.S. Bonds (TIP)

- 5% Global Bond (BND)

Wie können wir es am einfachsten in Europa umsetzen?

Portfolio 5: Das Klassiker Portfolio

Dieses Portfolio besteht aus einem globalen Aktien ETF, der die gesamten Aktienmärkte der Welt abdeckt und einem globalen Anleihen ETF, der die gesamten Anleihemärkte der Welt abbildet. Abhängig von unserer Risikobereitschaft können wir die Aufteilung in Aktien und Anleihen wählen. Wenn wir eher konservativ investieren wollen dann werden wir den Anleihen Anteil erhöhen und wenn wir uns dynamischer positionieren dann wird der Aktienanteil höher gewichtet.

- 60% Global All World Stock (VTI)

- 40% Global Bond (BND)

Wie können wir es am einfachsten in Europa umsetzen?

Warum ist es ein Klassiker?

Jede Bank wird dir eine Kombination von möglichst breit gestreuten Aktien und Anleihen anbieten. Je nach Risikoprofil (Wieviel Minus können sie sich vorstellen wird die Frage sein) bekommen wir einen weltweiten Aktien Investmentfond kombiniert mit einem weltweiten Anleihe Investmentfond. Die Spesen für die Produkte plus Depotgebühren und Ausgabeaufschläge werden sich auf 3 – 4% pro Jahr summieren. Die gleiche Leistung bekommen wir mit einem Onlinebroker und den oben angeführten ETF´s um max. 0,25% + je nach Anbieter ca. 0,1% Depotgebühren.

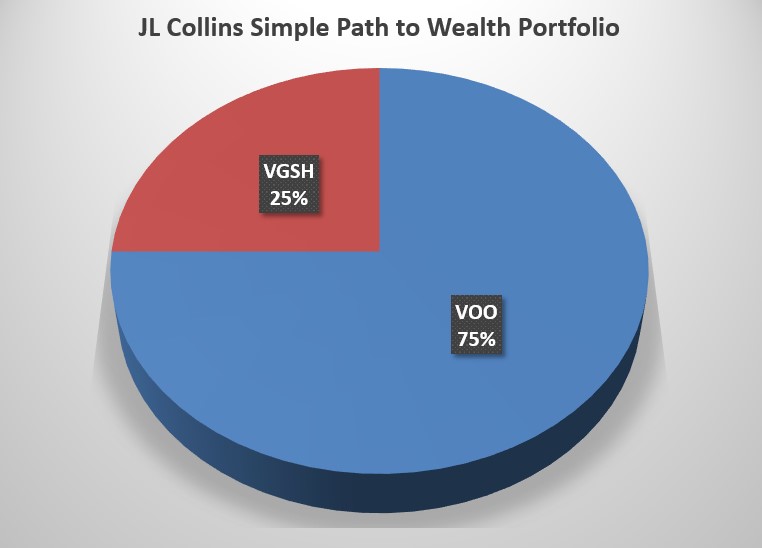

Portfolio 5: JL Collins Simple Path to Wealth Portfolio

JL Collins ist ein Buchautor und Finanzblogger der sich intensiv mit DIY – Investing beschäftigt. Sein Buch “Der einfache Weg zum Reichtum” ist sehr einfach geschrieben und ideal als Anfängerlektüre. Collins ist ein Anhänger von Jack Bogle dem Vater des Index Investierens und Gründer von Vanguard.

Wie Bogle plädiert Collins für Sparsamkeit, Diversifikaton und gebührenarme Investitionen als einfachen Weg zum Wohlstand. Collins empfiehlt mit einen Aktienfonds in den gesamten US-Aktienmarkt zu investieren. Mit diesen sind wir über alle Sektoren und Kapitalisierungsgrößen vollständig diversifiziert. Für den defensiven Anteil empfiehlt Collins festverzinsliche Wertpapiere des US-Finanzministeriums (ohne inflationsgeschützte Wertpapiere) mit Laufzeiten zwischen 1 und 3 Jahren.

- 75% Vanguard S&P 500 ETF (VOO)

- 25% Vanguard Short-Term Treasury Index Fund ETF (VGSH)

Wie können wir es am einfachsten in Europa umsetzen?

Portfolio 6: Warren Buffetts 90/10 Portfolio

Für maximale Gewinne und minimalen Aufwand sollten wir die besten Portfolios kopieren. Das 90/10 Portfolio von Warren Buffet ist eines der leistungsstärksten und einfachsten Portfolios die es gibt.

- 90% Vanguard S&P 500 ETF (VOO)

- 10 % Vanguard Short-Term Treasury Index Fund ETF (VGSH)

Wie können wir es am einfachsten in Europa umsetzen?

Buffett will mit diesen Portfolio beweisen wie effektiv eine Investition in einen kostengünstigen S & P 500 Indexfonds im Vergleich zu den am besten aktiv verwalteten Fonds an der Wall Street abschneiden kann. Kein Wunder dass Warren Buffet für seinen Nachlass neunzig Prozent den S&P 500 und zehn Prozent Anleihen zu kaufen verfügt hat.

„Meiner Ansicht nach ist es für die meisten Menschen am besten, den S&P 500-Indexfonds zu besitzen“ sagte er gegenüber CNBC.

Portfolio 7: 100% S&P 500

Obwohl nur ein ETF ist dass ein Portfolio nicht nur ein Vergleichsmaßstab, sondern es ist auch sehr sinnvoll alle überschüssigen Gelder in einen S&P500 Fonds zu investieren. In seinem Buch “Common Sense on Investment Funds” hat John Bogle dies als die beste Strategie bezeichnet.

- 100% Vanguard S&P 500 ETF (VOO)

Wie können wir es am einfachsten in Europa umsetzen?

Portfolio 8: Rick Ferri Core Four Portfolio

Das Core – 4 Portfolio wurde vom Autor und Finanzberater Rick Ferri erstellt. Er hat mehrere Core – 4 Portfolios erstellt und will mit einigen wenigen ETF´s der Öffentlichkeit kostenlose, gut aufgebaute Portfolios zur Verfügung stellen. Diese sollen selbst verwaltbar, breit diversifiziert und mit niedrigen Gebühren für jeden Kleinanleger erstellbar sein.

- 48% Vanguard S&P 500 ETF (VOO)

- 24% International Stocks (VEU)

- 8% Vanguard Real Estate (VNQ)

- 20% Global Bond (BND

Wie können wir es am einfachsten in Europa umsetzen?

Portfolio 9: Scott Burns Couch Potato Portfolio

Scott Burns entwickelte das Couch Potato Portfolio im Jahr 1991. Dieses Portfolio erfüllt zu 100% die Kriterien von “Lazy Portfolios”. Es ist sehr einfach mit zwei ETF´s umsetzbar. Ein Mix aus 50/50 Aktien und Anleihen. Die grundlegende Prämisse für die 50/50 Allokation ist das Aktien die Renditen steigern während Anleihen zum Schutz von Aktiencrash beitragen und die Volatilität der Portfolios senken.

- 50% Vanguard S&P 500 ETF (VOO)

- 50% U.S. Bond TIPS (TIP)

Wie können wir es am einfachsten in Europa umsetzen?

Portfolio 10: Scott Burns Margaritaville Portfolio

Das Margaritaville Portfolio wurde von Scott Burns 2004 erstellt. Es besteht aus 3 gleichgewichteten ETF. Einen US- Aktien ETF, einen breit diversifizierten internationalen Aktien ETF und einen inflationsgeschützten US – Anleihen ETF.

- 34% Vanguard S&P 500 ETF (VOO)

- 33% International Stocks (VEU)

- 33% U.S. Bond TIPS (TIP)

Wie können wir es am einfachsten in Europa umsetzen?

Warum neigen wir zu komplexen Portfolios?

Wir haben uns Hunderte Portfolios angeschaut und mit ähnlich gewichteten 3 – Fonds Portfolios verglichen. Nur einige wenige haben die oben angeführten übertroffen. Der Großteil bleibt weit unter den Renditen der 10 betrachteten Portfolios. Wenn wir andauernd die Bestätigung erhalten dass einfache Portfolios wesentlich besser funktionieren als komplizierte warum neigen wir trotzdem zu komplexen Portfolios? Sehen wir uns die drei Gründe an:

1. Die Finanzdienstleistungsbranche

Die Investmentbranche verdient Milliarden mit Beratungsgebühren. Aufgrund dessen ist der Anreiz sehr hoch Komplexität zu schaffen. Es wäre sehr schwierig hohe Gebühren zu verlangen wenn wir erkennen wie einfach Investieren sein kann.

2. Unser Ego

Wir wollen es nicht glauben dass der Wertpapiermarkt effizient ist. Der Wunsch die nächste Apple Aktie zu finden ist ständig in unserem Kopf. Wir neigen überdurchschnittlich zum Spekulieren weil es Spannung in unser Leben bringt. Im Gegensatz ist langfristiges Investieren langweilig und desto weniger Aktivität wir verfolgen desto erfolgreicher werden wir sein.

3. Die Medien

Wenn du am Wertpapiermarkt erfolgreich sein willst dann ignoriere Medien, Analysten, Experten und dein soziales Umfeld. Sobald du dich für einen Anlageansatz entschieden hast musst du diszipliniert und langfristig daran festhalten.

Verschließe die Ohren vor dem Sirenengesang der Medien und Finanzindustrie. Ignoriere die Finanzmedien mit ihrem knallbunten Börsenunsinn die dich zum fortwährenden Kaufen und Verkaufen von sinnlosen gebührenbeladenen Produkten animieren wollen. Investieren ist nicht aufregend wenn wir es richtig machen. Wenn wir jeden Tag in Börse aktuell hören würden: Kaufe den ganzen Markt zu niedrigsten Kosten und lehne dich zurück würde niemand mehr den Fernseher einschalten.

Investieren ist laut Nobelpreisträger Paul Samuelson so als würde man Farbe bei trocknen zusehen oder wir beobachten das Gras beim wachsen. Wenn wir Aufregung wollen sollen wir 800 Euro nehmen und das Casino besuchen.

Fazit

Wenn wir Investieren auf den einfachsten Nenner bringen ist es der Schlüssel zu einer effektiven Anlagestrategie. Je komplexer etwas in unserem Leben ist desto schwieriger ist es langfristig daran festzuhalten. Sobald wir die Diversifikation hoch halten und die Kosten niedrig werden wir erfolgreich sein.

Mittlerweile ist es möglich bequem mit dem Handy ein Wertpapierdepot mit dem Videoident Verfahren zu eröffnen. Danach kannst du eines dieser zehn Portfolios mit minimalem Aufwand umsetzen und wirst bessere Ergebnisse erzielen als 80% aller Anleger weltweit.

Wir wünschen dir größtmöglichen Anlageerfolg und unterstützen dich gerne dabei.

Dein ETF – Invest Team