Wie können wir uns vor großen Marktkorrekturen schützen und dennoch nicht bei jeder 5% Korrektur verkaufen?

Unsere Anlagephilosophie beruht ganz klar auf weniger ist mehr und dass die Märkte funktionieren. Wir versuchen nicht die Zukunft vorherzusagen, sondern wir analysieren die Gegenwart und berechnen Wahrscheinlichkeiten aus der Vergangenheit.

Sobald wir auf jede Korrektur des Marktes reagieren, als ob er eine Reaktion erfordert und proaktiv handeln, für den Fall dass eventuell der nächste Bärenmarkt beginnt, ist dieser Ansatz sehr destruktiv für langfristige Renditen. Wir verfolgen einen umsatzarmen, kostengünstigen, strategischen und taktischen Asset-Allocation Ansatz. Unserer Ansicht nach ist ein optimales Portfolio vorwiegend strategisch, enthält jedoch eine taktische Überlagerung, die in Zeiten realen Marktstresses als Absicherung fungiert. Wir sehen es als unsere Aufgabe ein Portfolio aufzubauen an dem wir festhalten können. Die Kombination von strategisch mit taktisch erledigt für uns diese Arbeit.

Beim Aufbau von unserem taktischen Modell war das zentrale Ziel, Gründe zu finden, um so selten wie möglich zu handeln und dass jeder Kauf und Verkauf spezielles Gewicht hat und eine hohe Wertigkeit besitzt.

Unsere Antwort auf das taktische Rätsel: “Wann verkaufen wir?” kam durch die Frage des Gegenteils zustande: Was können wir tun, um uns vom Verkauf abzuhalten, bis wir wirklich draußen sein wollen?

Warum es so wichtig ist hohe Hürden für Kauf und Verkaufsentscheidungen zu haben werden wir euch in diesen Beitrag demonstrieren. Was passiert einen Investor der auf jeden Markteinbruch reagiert. Wir nennen es die Fehlalarm Strategie.

Das Problem bei fast jeder vorhandenen taktischen Lösung, die wir uns angesehen haben, ist, dass der Investor handeln will. Wir suchen ständig nach Gründen zum Kaufen und Verkaufen. Leider steht diese Vorliebe für aktiven Handel in direktem Widerspruch zu langfristigen Erfolg – sie verursacht hohe Handelskosten und erhöht die kurzfristigen Kapitalertragssteuern.

Angenommen wir verkaufen ein Portfolio aus S&P 500 Aktien jedes Mal wenn der Wert des Portfolios um 5% gefallen ist. Nehmen wir nun an, wir kaufen es zurück, sobald der Markt 1% höher war als zu dem Zeitpunkt, an dem wir es verkauften, sozusagen wenn wieder alles klar ist und die Aktien wieder zulegen. Hätten wir dies systematisch getan dann hätten wir die schlimmsten Marktkorrekturen in der Geschichte vermieden. Wir hätten aber auch unsere potentielle Rendite verloren und ein jährlicher Gewinn von nur 2,6% wäre das Ergebnis von diesem Verhalten. Das Aktienportfolio hat die gleiche Entwicklung wie ein Portfolio aus Anleihen.

Das ist ein offensichtlich extremes Beispiel, aber es ist nicht sehr unähnlich zu der Art und Weise, wie viele taktische Strategien funktionieren. Es gibt einen wiederkehrenden Gast im Finanzfernsehen, der ist Inbegriff dieser Art von manischem Handel, er ist ein Verkäufer wenn es nach unten geht und ein Käufer nach jeder Erholung. Eines Tages wird der Aufruf „Alles verkaufen“ funktionieren, bis dahin ist es eine Clownshow.

Eine taktische Strategie muss in erster Linie auf der Prämisse aufbauen sollte, dass eine gewisse Volatilität einfach ertragen werden muss. Es sollte auch berücksichtigt werden die dass die meisten 5% Korrekturen nicht zu ausgewachsenen Bärenmärkten werden. Unter Verwendung von Daten seit der Einführung des S&P 500 im Jahr 1957 gibt es folgende Beobachtungen:

- Es gab 48 Fälle, in denen der S & P 500 einen Rückgang von 5% gegenüber Allzeithochs verzeichnete.

- In nur 17 dieser 48 Fälle wurde die Korrektur auf 10% ausgeweitet.

- In nur 9 dieser 48 Fälle betrug die Korrektur 20% oder mehr – mit anderen Worten, die neun tatsächlichen Bärenmärkte der letzten sechs Jahrzehnte.

Das Fazit ist, dass 5% der Einbrüche von Allzeithochs im S & P 500 in weniger als 20% der Fälle zu Bärenmärkten werden. Anders gesagt, es ist mehr als 80% der Zeit ein Fehlalarm.

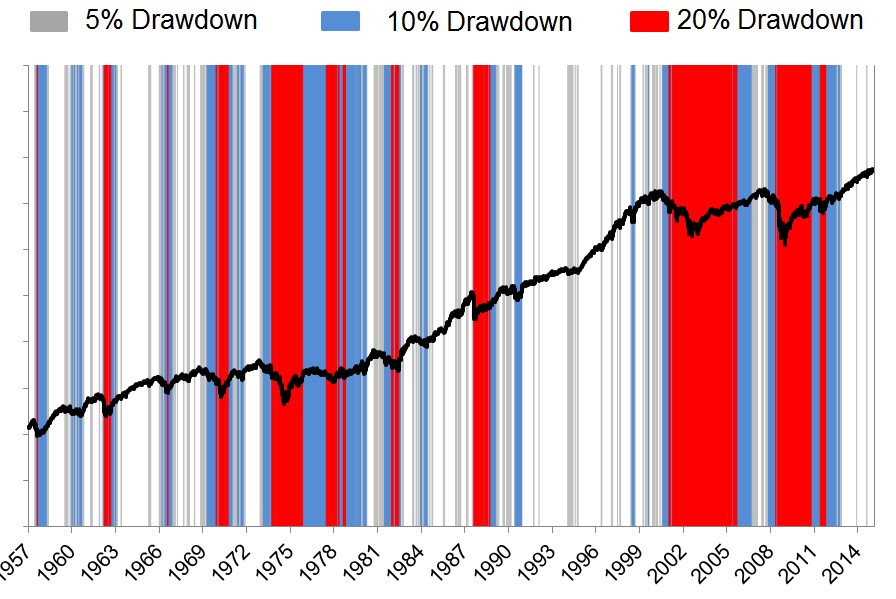

In der folgenden Grafik sehen wir wie oft der S&P 500 Korrekturen von mehr als 5, 10 und 20% gegenüber Allzeithochs erzielt. Der weiße Raum ist, wenn der S & P 500 auf oder innerhalb von 5% der Höchststände liegt.

An 43% aller Tage seit der Einführung des S & P 500 erreichten US-amerikanische Large-Cap-Aktien neue Rekorde oder sie waren nahe daran. Jeder, der sagt, dass neue Höchststände abnormal oder ein Grund zum Verkauf sind, irrt sich.

Glücklicherweise ist es eine Anomalie für den S & P 500, viel Zeit in Rot zu verbringen – oder mehr als 20% von Allzeithochs. Anders als Mitte der 1970er Jahre gibt es wirklich nichts Vergleichbares wie die Marktkorrektur nach dem Jahrtausendwechsel, der eine so schlimme Narbe in der Psyche der Investoren hinterlassen hat. Meistens liegen die Aktien innerhalb von 10% der Rekordhöhen, und übermäßige Taktik wird eher zu Kosten als zu Nutzen.

Unsere taktische Methodik basiert darauf, das Potenzial zu isolieren, wenn ein Rückgang um 5% zu etwas mehr werden kann. Wir können das natürlich nicht im Voraus vorhersagen. Wir nutzen keine Emotionen, Instinkte, Meinungen, Erzählungen, Bauchgefühle, politischen Neigungen oder Hoffnungen und Träume.

Wir versuchen die routinemäßigen Einbrüche, die für die Börse eine Tatsache sind, hinzunehmen. Die Minimierung der normalen Marktvolatilität ist nicht das Ziel. Indem wir unsere Aufmerksamkeit auf die schweren Abwärtstrends richten, hoffen wir, die Kosten und Steuern zu vermeiden, die auslöserfreudigere taktische Strategien verursachen.

Wenn wir gewinnen wollen dann müssen wir auch bereit sein zu verlieren

Es gibt zwei Arten von Investoren:

- Diejenigen, die ihre ganze Zeit damit verbringen, über die nächsten 5-10% Korrekturen nachzudenken und wann dies geschehen wird.

- Diejenigen, die das Risiko einer Korrektur oder eines Bärenmarktes nicht ernst nehmen.

Beide Positionen sind potenziell gefährlich, da sie uns dazu veranlassen, auf die Bewegungen des Marktes zu überreagieren. Eines der ersten Dinge, die wir als Investor erkennen müssen, ist, dass wir bereit sein müssen, gelegentlich Geld zu verlieren – manchmal viel Geld – im Durchschnitt 15% um eine respektable Rendite für unser Kapital zu erzielen.

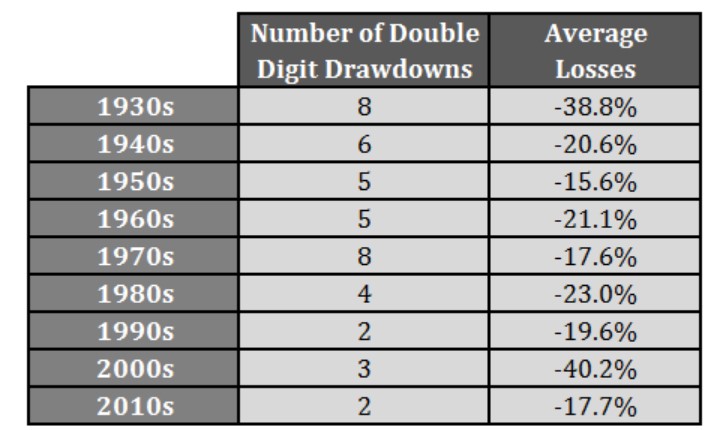

Verluste sind ein normaler Bestandteil eines gut funktionierenden Marktes. Ohne gelegentliche Verluste würden Aktien keine Risikoprämie gegenüber sichereren Anlageklassen wie Anleihen und Bargeld verdienen. Schauen Sie sich diese Tabelle an, in der die schlimmsten Korrekturen des S&P 500 seit 1950 jedes Jahr angeführt sind:

Wir sehen, dass Verluste völlig normal sind, sie passieren, daran sollten wir uns gewöhnen. Es gab nur vier Jahre – 1954, 1958, 1964 und 1995 -, in denen die Aktien zu einem bestimmten Zeitpunkt des Jahres nicht um mindestens 5% korrigierten. Hier sind die Aufschlüsselungen nach der Größe des Drawdowns:

Etwas mehr als 50% aller Jahresperioden seit 1950 verzeichneten eine Korrektur von 10% oder mehr. Alle zwei Jahre musste sich der Anleger also irgendwann im Laufe des Jahres mit zweistelligen Verlusten auseinandersetzen.

Um genau zu sein, gab es 34 Jahre mit zweistelligen Korrekturen. Aber 20 dieser Perioden beendeten das Jahr tatsächlich mit einem Gewinn. So beendeten fast 60% aller Jahre mit einer Korrektur von mehr als 10% das Jahr immer noch im positiven Bereich. Dies schließt drei Jahre ein, die das Jahr mit einem Gewinn beendeten, obwohl sie einen Rückgang von -25,9%, -27,6% und -33,5% verzeichneten.

Wir können nicht an der Börse beteiligt sein, ohne irgendwann mit Verlusten fertig zu werden. Sie sind ein unvermeidlicher Bestandteil eines Marktplatzes voller Teilnehmer mit unterschiedlichen Meinungen und Erwartungen. Wir müssen lernen, mit diesen periodischen Verlusten mit Gleichmut umzugehen, wenn wir als Investor erfolgreich sein wollen.

Die Aktien werden fallen. Der Grund spielt eigentlich keine Rolle. Wenn Sie in Aktien investieren, sollten Sie in diese Anlage investieren, mit der Erwartung, dass sie regelmäßig sinken, auch wenn sie Ihnen langfristig Gewinne bringen.

Es ist nicht einfach vorherzusagen, wann die Musik aufhören wird zu spielen.

Es gibt einen einfachen Grund, warum sich die Zukunft immer unsicher anfühlt, aber die Vergangenheit scheint relativ geordnet zu sein: Niemand hat eine Ahnung, was die Zukunft bringt, während wir im Nachhinein davon ausgehen können, dass die Vergangenheit vorhersehbarer war als sie tatsächlich war.

Nehmen wir die große Finanzkrise. Die Mehrheit der Investoren, Ökonomen, politischen Entscheidungsträger und Regulierungsbehörden war völlig blind gegenüber dem schlimmsten Wirtschafts- und Börsenabschwung seit der Weltwirtschaftskrise. Doch wenn dieselben Leute auf diese schicksalhafte Zeit von 2007 bis 2009 zurückblicken, scheinen viele von ihnen jetzt zu glauben, dass sie wussten, dass es kommen würde, und haben es im voraus gewusst.

Die Märkte tendieren dazu, von einem Extrem zum anderen zu wechseln, aber die Tops sind im Rückspiegel leichter zu sehen als in Echtzeit.

Was sehr verwirrend sein kann es gibt bei den vorherigen Höchstständen kein erkennbares Muster. Der Aktienmarkt hat Bärenmärkte mit hohen und niedrigen Bewertungen, hohen Anleiherenditen und niedrigen Anleiherenditen, hohen Dividendenrenditen und niedrigen Dividendenrenditen, hoher Inflation und niedriger Inflation erlebt.

Aktien waren günstig, das auf vielen Bewertungskennzahlen in den späten 1940er, Mitte der 1970er und frühen 1980er Jahre beruhte, aber das hinderte den Markt nicht daran, jeweils um 20 Prozent zu fallen. Aktien waren im Herbst 2007 teuer, erreichten jedoch nicht das Bewertungsniveau der Technologieblase Ende der neunziger Jahre.

Der Aktienmarkt hat drei Haupttreiber für die Performance – Trend, Stimmung und Fundamentaldaten. Die ersten beiden Faktoren dominieren den letzten, bis die Anleger entscheiden, dass es Zeit ist, wieder auf die Fundamentaldaten zu achten. Die Stimmung folgt tendenziell dem Preis, daher ist ab einem bestimmten Punkt nur noch der Trend auf dem Markt von Bedeutung.

Es muss eine Art Auslöser oder Ereignis geben, das dazu führt, dass Anleger das Vertrauen in die Fähigkeit des Marktes verlieren, weiter zu steigen und grundlegende zugrunde liegende Bedenken zu ignorieren. Die Stärke und das Ausmaß der Trends werden in der Investmentwelt nach wie vor unterschätzt. Wie John Maynard Keynes sagte: “Märkte können länger irrational bleiben, als Sie liquide bleiben können.”

Es gibt keine Formel für die Vorhersage von Marktspitzen, da wir versuchen, menschliches Verhalten vorherzusagen, was nicht möglich ist. Bäume wachsen nicht in den Himmel, aber das macht es für Anleger nicht einfacher zu erraten, wann der unvermeidliche Handel mit mittlerer Umkehrung einsetzt. Fundamentaldaten sind auf lange Sicht wichtig, aber kurz- bis mittelfristig ist die Börse ist ein Vertrauensspiel. Der Markt wird die Spitze erreichen und einen Bärenmarkt erleben, wenn Anleger aus irgendeinem Grund die Nerven verlieren.

Die US-Aktien stiegen in den 1980er Jahren um fast 400%. Alles, woran sich jemand erinnert, ist der Absturz von 1987.

Anleihen gaben den Anlegern in den neunziger Jahren eine Gesamtrendite von mehr als 100%. Alles, worüber jemals jemand spricht, ist der Absturz von 1994, als die Zinssätze stiegen.

Die Aktien der Schwellenländer stiegen in den neunziger Jahren um 185%. Wir hören jedoch weiterhin Menschen, die eine Wiederholung der Währungskrise der Schwellenländer von 1997 vorhersagen.

Der Tech-Boom der 90er Jahre hat genug Glasfaserkabel hinzugefügt, um all unsere wildesten Internet-Träume zu verwirklichen. Alles, worüber jemals jemand spricht, ist der Nasdaq-Absturz.

Die Aktien sind seit März 2009 um über 200% gestiegen. Anstatt diese Gewinne zu feiern, sind wir ständig besorgt, die nächste Korrektur von 5-10% zu verpassen.

Aus diesem Grund ist es selten, dass jemand Marktverluste als eine gute Sache in Bezug auf die Bereitstellung von Chancen bezeichnet. Stattdessen sehen wir in den Schlagzeilen Wörter wie Sturz, Aufruhr, Sturz, Katastrophe und Zerstörung.

Die Panik nährt sich von selbst und die Leute beginnen, dem Hype zu glauben. Menschen machen also unweigerlich Fehler, werfen ihren Plan aus dem Fenster und werden durch Marktkorrekturen und Abstürze traumatisiert. Diese Perioden werden den Anlegern in Erinnerung gerufen, obwohl sie ein natürlicher Bestandteil des Auf und Ab der Marktzyklen sind.

Seit 1980 ist der S & P 500 nur elf Mal zweistellig gefallen. Das ist einmal alle drei Jahre.

Das größte Problem ist, dass die jüngste Geschichte weniger zweistellige Verluste aufweist, diese jedoch in größerem Ausmaß auftreten. Hier ist die Aufschlüsselung der zweistelligen Verluste des S & P 500 nach Jahrzehnten:

Zweistellige Verluste und Bärenmärkte sind die Regel, nicht die Ausnahme. Die 1990er Jahre waren das einzige Jahrzehnt, in dem nicht mindestens ein 20% iger Rückgang zu verzeichnen war.

In mancher Hinsicht ist es vielleicht gut, dass die Erinnerungen an vergangene Marktcrashs so lange bei uns bleiben. Obwohl garantiert wird, dass auch in Zukunft weitere Abstürze auftreten, ist es möglich, dass die Narben aus den vorherigen Verlusten dazu beiträgt, dass die Emotionen der Anleger nicht so schnell wieder zu weit außer Kontrolle geraten.

Abstürze, Korrekturen, Verluste, System-Resets oder wie auch immer wir sie nennen möchten, sind ein Merkmal der Finanzmärkte und kein Zeichen dafür, dass sie kaputt sind. Diese Dinge müssen hin und wieder passieren, damit das System richtig funktioniert und die Exzesse auswäscht.

Es ist sinnvoll, von ihnen zu lernen, und wir müssen uns auf jeden Fall mental auf den Umgang mit Verlusten vorbereiten.

Das Größte ist, einen Plan zu haben und dabei zu bleiben (jeder sagt das, aber es ist wahr). Wir werden die Gründe für den Rückgang des Marktes nicht im Voraus kennen, aber wir müssen akzeptieren, dass wir im Laufe unseres Lebens eine Handvoll Marktabstürze erleben werden.

Es gibt keine Möglichkeit, Risiken an den Finanzmärkten zu vermeiden, wenn wir hoffen, die Inflation langfristig zu schlagen und eine respektable Rendite für unser Portfolio zu erzielen. Aktien übertreffen Anleihen über längere Zeiträume, aber Anleihen bieten Stabilität, wenn wir sie am dringendsten benötigen. Aktien würden keine Risikoprämie gegenüber Anleihen bieten, wenn sie diese periodischen großen Ausverkäufe nicht hätten.

Investieren ist wirklich ein Balanceakt, der voller Kompromisse ist. Je nach Marktumfeld herrscht in unserem Gehirn ein ständiges Tauziehen zwischen Angst und Gier. Wir wollen in der Lage sein, Verluste an den Märkten zu umgehen und nur an den Gewinnen teilzunehmen, aber es ist unmöglich, in Aktien zu investieren und keine periodischen Verluste zu erleiden.

Anleihen können als Versicherungspolice gegen schlechte wirtschaftliche Bedingungen wie eine Krise oder eine Deflationsperiode dienen. In Zeiten der Unruhe strömen Anleger in hochwertige Anleihen.

Anleihen sind das trockene Pulver, um während der regelmäßigen Ausverkäufe von Aktien neue Aktien zu kaufen. Und Anleihen können uns helfen, nachts zu schlafen, um unser Risiko zu verringern. Dies ist wahrscheinlich das wichtigste Attribut für Anleihen. Sie tragen zu unserer emotionalen Diversifikation bei, indem sie eine ausgewogene Asset-Allokation erstellen können, die wir basierend auf unserer persönlichen Risikotoleranz handhaben können.

Die Dynamik wird von den Anlegern durchweg unterschätzt. Solange Menschen die Kauf- und Verkaufsentscheidungen kontrollieren, wird das Pendel weiterhin zu weit in beide Richtungen schwingen und dazu führen, dass über- und unterdurchschnittliche Renditen konsistent aufeinander folgen. Das Problem ist, dass es fast unmöglich ist vorherzusagen, wie lange und wie weit die Dinge gehen werden, bevor die Anleger die andere Seite des Zyklus sehen.

“Wenn du es einem 6-Jährigen nicht erklären kannst, verstehst du es selbst nicht.” Albert Einstein

Es ist kaum zu glauben, dass der S & P 500 in den letzten 100 Jahren um das 273-fache gestiegen ist, aber bereinigt um Dividenden um das 18.520-fache. Noch nie wurde einem so wichtigen Teil der Anlagerenditen so wenig Aufmerksamkeit geschenkt.

Sie können nicht wissen, ob eine Entscheidung Sie besser oder schlechter macht. Der Chaosmotor des Lebens lässt es nicht zu. Es gibt keine einzige Lösung, nur ein Netz von Möglichkeiten.

Deshalb sind Fehler so wertvoll. Sie bringen dir Dinge bei, die du später im Leben nicht lernen musst. Ein Fehler ist eine Dividende des Wissens, die Sie bis zu Ihrem Tod bezahlt. Schätzen Sie also Ihre Fehler. Lerne von ihnen. Schätzen Sie sie.

Ich habe Mitleid mit den Menschen, die im Leben nicht viele Fehler gemacht haben. Sie werden wahrscheinlich später im Leben Fehler machen, wenn sie weniger Zeit haben, sich von ihnen zu erholen. Genau wie beim Investieren ist es weitaus besser, 30% zu verlieren, wenn Sie jung sind und wenig Geld haben, als 30% zu verlieren, wenn Sie alt sind und kurz vor dem Ruhestand stehen.

Wir alle machen Fehler. Der Trick besteht darin, sie zu machen, wenn sie am wenigsten wichtig sind.

Wenn das Motto beim Kauf einer Immobilie “Standort, Standort, Standort” lautet, sollte das Motto für Investitionen “Diversifizieren, Diversifizieren, Diversifizieren” lauten.

Wie Anleger lernen können, sich keine Sorgen mehr zu machen und eine Börsenkorrektur zu lieben.

Anleger sollten aufhören, vorübergehende Ausverkäufe zu befürchten, und sie laut Finanzplanern als Kaufgelegenheit nutzen. Ohne die richtige Einstellung und einen Plan für die unvermeidliche Korrektur – in der Regel definiert als Wertverlust eines Vermögenswerts von einem jüngsten Höchststand – können Marktemotionen potenzielle Chancen zum Aufbau von Wohlstand beeinträchtigen.

„Die Märkte können für einen Großteil des Jahres flach oder rückläufig sein, und es werden nur wenige konzentrierte Wochen sein, in denen sich der Markt wirklich weiterentwickelt. Wenn wir diese Wochen verpassen, verpassen wir die Gewinne.

Anstatt sich in Dinge zu verwickeln, die außerhalb Ihrer Kontrolle liegen, und kurzfristige Marktbewegungen auf jeden Fall , erfordert die Erwartung einer hohen Wahrscheinlichkeit eines Anlageerfolgs vier Dinge: Verwalten Ihres Verhaltens, Kontrollieren von Ausgaben und Steuern, Diversifizieren und Basieren Ihrer Anlagestrategie die Beweise – nicht Bauchgefühl oder Prognosen.

Fazit

Risiko an den Finanzmärkten zu vermeiden ist unmöglich. Unsere Aktienrendite entsteht durch die vorhandene Volatilität und Unsicherheit an den Wertpapiermärkten. Aktien würden Anleihen nicht übertreffen wenn die periodischen Marktkorrekturen nicht vorhanden wären. Verluste sind ein Merkmal von Finanzmärkte.

Sobald wir akzeptieren dass Schwankungen von bis zu 15% am Markt normal sind benötigen wir nur noch eine Absicherung vor grossen Marktkorrekturen.

Deshalb verfolgen wir einen umsatzarmen, kostengünstigen, strategischen und taktischen Asset – Allocation Ansatz. Unser Portfolioansatz ist vorwiegend strategisch, mit einer taktischen Überlagerung, die in stressigen Zeiten am Markt als Absicherung fungiert. Daher sind wir in steigenden Märkten in Aktien und in fallenden in Anleihen mit dem notwendigen Spielraum um nicht dem „Peitschenschlagsyndrom“ zu erliegen.

Wir wünschen dir größtmöglichen Anlageerfolg und unterstützen dich gerne dabei.

Dein ETF – Invest Team